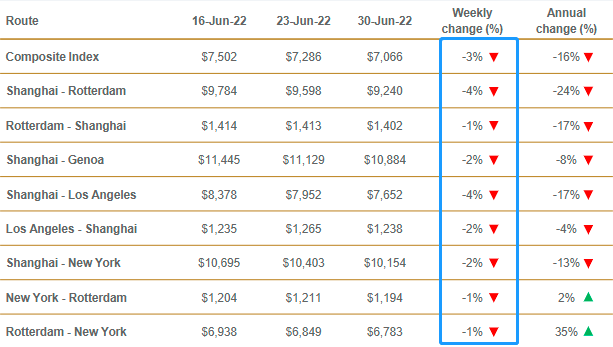

Nyligen släppte den brittiska flygkonsultbyrån Drewry det senaste World Containerized Freight Index (WCI), vilket visade att WCI fortsatte attfall 3 % till 7 066,03 USD/FEUDet är värt att notera att spotfraktraten för indexet, som baseras på de åtta huvudrutterna Asien-Amerika, Asien-Europa samt Europa och Amerika, visade en omfattande nedgång för första gången.

WCI-kompositindexet sjönk med 3 % och var ner med 16 % jämfört med samma period 2021. Drewrys genomsnittliga WCI-kompositindex hittills i år är 8 421 USD/FEU, men femårsgenomsnittet är endast 3 490 USD/FEU, vilket fortfarande är 4 930 USD högre.

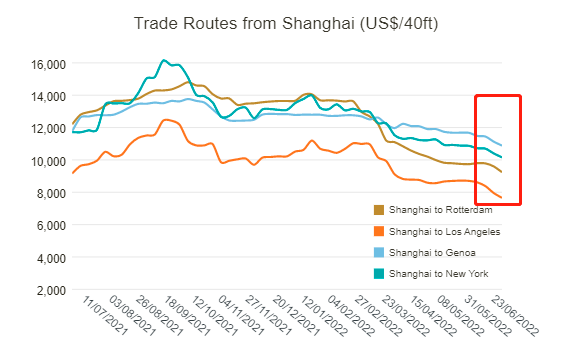

Spotfrakt från Shanghai till Los Angelesföll med 4 % eller 300 USD till 7 652 USD/FEUDet är en minskning med 16 % jämfört med samma period 2021.

Spotfraktpriserfrån Shanghai till New York föll med 2 % till 10 154 USD/FEU.Det är en minskning med 13 % jämfört med samma period 2021.

Spotfraktpriserfrån Shanghai till Rotterdam föll med 4 % eller 358 USD till 9 240 USD/FEUDet är en minskning med 24 % jämfört med samma period 2021.

Spotfraktpriserfrån Shanghai till Genua föll med 2 % till 10 884 USD/FEU.Det är en minskning med 8 % jämfört med samma period 2021.

Spotraterna för Los Angeles-Shanghai, Rotterdam-Shanghai, New York-Rotterdam och Rotterdam-New York minskade alla.1–2 %

Drewry förväntar sig fraktraterskulle fortsätta att falla under de kommande veckorna.

Vissa investeringskonsulter inom branschen sa att supercykeln inom sjöfarten har överstötts och att fraktkostnaderna kommer att minska snabbt under andra halvåret. Enligt deras uppskattning,Tillväxten av glokal efterfrågan på containerfraktskulle minska från 7 % år 2021 till 4 % och 3 % år 2022-2023,ttredje kvartaletskulle vara en vändpunkt.

Ur det övergripande utbuds- och efterfrågeperspektivet har flaskhalsen i utbudet öppnats, och förlusten av transporteffektivitet kommer inte längre att gå förlorad. Fartygens lastkapacitetökade med 5 % år 2021, effektivitetförlorade 26 % på grund av hamnpluggning, vilket drar ner den reala utbudstillväxten tillbara 4%,men under 2022-2023, med den utbredda vaccinationen mot covid-19, sedan första kvartalet, har dominoeffekten av de ursprungliga restriktionerna för lastning och lossning i hamnar mildrats avsevärt. Det har skett en gradvis återupptagning av lastbils- och intermodala transporter, ett ökat containerflöde, en minskning av antalet hamnarbetare i karantän och ett minskat slakhetsavbrott, samt en ökning av fartygens hastighet, etc.

Det tredje kvartalet är den traditionella högsäsongen för sjöfart. Enligt branschkännare började europeiska och amerikanska återförsäljare och tillverkningsföretag, enligt vanlig praxis, dra tillbaka varor i juli. Jag är rädd att pristrenden kommer att vara tydligare fram till mitten till slutet av juli.

Enligt förra veckans data som släpptes av Shanghai Shipping Exchange föll dessutom Shanghai Export Containerized Freight Index (SCFI)-indexet under två veckor i rad, ner 5,83 poäng, eller 0,13 %, till 4216,13 poäng förra veckan.Fraktpriserna för de tre stora havsrutterna fortsatte att revideras, varav den östra rutten i USA sjönk med 2,67 %, vilket var första gången som den sjönk under 10 000 USD sedan slutet av juli förra året.r.

Analytiker tror att den nuvarande marknaden är full av variabler. Faktorer som den rysk-ukrainska konflikten, globala strejker, räntehöjningar från Federal Reserve och inflation kan hämma den europeiska och amerikanska efterfrågan. Dessutom är kostnaden för råvaror, transport och logistik hög, och utländska tillverkare tenderar att vara konservativa när det gäller att förbereda material och produktion. Samtidigt minskade antalet fartyg i Messiahs hamn, utbudet av transportkapacitet ökade och fraktpriserna fortsatte att justeras på en hög nivå.

Publiceringstid: 14 juli 2022